Die Umwandlung einer GmbH in eine GmbH & Co. KG bietet mittelständischen Unternehmen erhebliche strukturelle und steuerliche Gestaltungsspielräume. Während die klassische GmbH oft die erste Wahl bei der Unternehmensgründung darstellt, zeigt sich im Laufe der Geschäftsentwicklung häufig, dass die Kombination aus Haftungsbeschränkung und personengesellschaftlicher Flexibilität besser zu den unternehmerischen Zielen passt. Der Formwechsel nach dem Umwandlungsgesetz ermöglicht diesen Rechtsformwechsel mit Gesamtrechtsnachfolge und ohne Grunderwerbsteuer.

Umwandlung GmbH in GmbH & Co. KG: Methoden, Ablauf und Vorteile

Mittelständische Unternehmen stehen regelmäßig vor der Frage, welche Rechtsform ihre unternehmerischen Ziele am besten unterstützt. Die Umwandlung von GmbH in GmbH & Co. KG gewinnt dabei zunehmend an Bedeutung, da diese Rechtsform erhebliche strukturelle und steuerliche Chancen eröffnet. Anders als die klassische GmbH vereint die GmbH & Co. KG die Haftungsbeschränkung einer Kapitalgesellschaft mit der Flexibilität einer Personengesellschaft.

Dieser Artikel beleuchtet die verschiedenen Wege, um eine GmbH in GmbH und Co. KG umzuwandeln, und erklärt die rechtlichen sowie steuerlichen Rahmenbedingungen. Sie erfahren, welche Vorteile diese Transformation mit sich bringt und welche Methoden für Ihr Unternehmen geeignet sind. Besonderes Augenmerk liegt dabei auf dem Formwechsel nach dem Umwandlungsgesetz, der sich als gängigster Weg etabliert hat.

Warum eine Umwandlung GmbH in GmbH & Co. KG?

Die Umwandlung GmbH in GmbH & Co. KG Vorteile sind vielfältig und machen diese Rechtsform besonders attraktiv. Gesellschafter profitieren von größerer Flexibilität bei der Gestaltung des Gesellschaftsvertrags und können Entnahmen freier handhaben als in einer klassischen GmbH. Mitbestimmungsrechtlich ergeben sich ebenfalls Vorteile: Unternehmen mit 500 bis 2.000 Mitarbeitern müssen keinen drittelparitätisch besetzten Aufsichtsrat einrichten, da die GmbH & Co. KG nicht dem Drittelbeteiligungsgesetz unterliegt.

Steuerliche Überlegungen spielen häufig eine zentrale Rolle bei der Entscheidung für diese Rechtsform. Je nach individueller Situation der Gesellschafter können sich günstigere Besteuerungsmöglichkeiten ergeben. Zudem ermöglicht die Struktur einer Personengesellschaft transparentere Gewinnverteilungen und kann bestimmte Gestaltungsspielräume eröffnen.

Für mittelständische Betriebe, die Wachstum planen oder ihre Unternehmensstruktur optimieren möchten, bietet die GmbH & Co. KG eine ausgewogene Kombination aus Haftungsschutz und unternehmerischer Beweglichkeit. Diese Vorteile machen den Rechtsformwechsel zu einer strategisch bedeutsamen Option.

Wenn Sie prüfen möchten, ob eine Umwandlung für Ihr Unternehmen sinnvoll ist, kontaktieren Sie mich für eine individuelle Ersteinschätzung. Gemeinsam analysieren wir die steuerlichen und rechtlichen Auswirkungen auf Ihre spezifische Situation.

Die verschiedenen Wege der Umwandlung

Formwechsel nach dem Umwandlungsgesetz

Der Formwechsel GmbH in GmbH & Co. KG stellt den praktisch relevantesten Weg dar, um die Rechtsform zu ändern. Das Umwandlungsgesetz regelt diesen Prozess detailliert und ermöglicht einen identitätswahrenden Rechtsformwechsel. Dabei wird lediglich das rechtliche Kleid der Gesellschaft gewechselt, ohne dass Vermögenswerte separat übertragen werden müssen.

Ein wesentlicher Vorteil liegt im Formwechsel GmbH in GmbH & Co. KG Gesamtrechtsnachfolge: Sämtliche Vertragsverhältnisse, Rechte und Pflichten gehen automatisch auf die neue Rechtsform über. Dies erspart aufwendige Neuabschlüsse mit Geschäftspartnern, Lieferanten oder Banken. Zudem werden die Buchwerte fortgeführt, was buchhalterisch erhebliche Vereinfachungen mit sich bringt.

Ein weiterer Pluspunkt besteht darin, dass keine Grunderwerbsteuer anfällt. Dies kann bei Unternehmen mit Immobilienbesitz zu erheblichen Kostenersparnissen führen. Der Formwechsel nach dem Umwandlungsgesetz verbindet rechtliche Sicherheit mit wirtschaftlicher Effizienz und hat sich daher als Standardweg etabliert.

Verschmelzung mit bestehender GmbH & Co. KG

Eine Alternative zum klassischen Formwechsel bietet die Verschmelzung, bei der die GmbH mit einer bereits existierenden GmbH & Co. KG fusioniert wird. Diese sogenannte Mischverschmelzung kommt insbesondere dann in Betracht, wenn bilanzielle Überlegungen eine Rolle spielen. Die Einbringung GmbH in GmbH & Co. KG erfolgt dabei nach den Regelungen des Umwandlungsgesetzes.

Bei einer Verschmelzung besteht ein Bewertungswahlrecht, das strategische Gestaltungsmöglichkeiten eröffnet. Unternehmen können entweder die Buchwerte übernehmen oder nach dem Anschaffungskostenprinzip verfahren. Diese Flexibilität kann je nach Unternehmenssituation steuerliche oder bilanzielle Vorteile generieren.

Die Mischverschmelzung erfordert allerdings, dass bereits eine GmbH & Co. KG existiert oder eigens zu diesem Zweck gegründet wird. Dieser zusätzliche Aufwand macht sie in der Praxis seltener als den direkten Formwechsel. Dennoch bleibt sie eine wichtige Option für spezifische Unternehmenskonstellationen, bei denen besondere bilanzielle Ziele verfolgt werden.

Einzelrechtsübertragung

Die Einzelrechtsübertragung stellt einen grundlegend anderen Ansatz dar, bei dem Aktiva und Passiva der GmbH einzeln auf eine GmbH & Co. KG übertragen werden. Diese Methode erfordert einen detaillierten Einbringungsvertrag, in dem sämtliche zu übertragenden Positionen einzeln aufgeführt werden müssen. Der administrative Aufwand ist daher erheblich und fehleranfällig.

Besondere Herausforderungen entstehen bei der Übertragung von Verträgen und Verbindlichkeiten, da hierfür grundsätzlich die Zustimmung der jeweiligen Vertragspartner erforderlich ist. Kann beispielsweise ein Lieferant der Vertragsübertragung nicht zustimmen, verbleibt das Vertragsverhältnis bei der GmbH. Durch vertragliche Vereinbarungen zwischen den Gesellschaften können solche Risiken zwar intern abgefedert werden, vollständig eliminieren lassen sie sich jedoch nicht.

Diese Variante eignet sich aufgrund der praktischen Schwierigkeiten vorwiegend für kleinere Unternehmen mit überschaubaren Vertragsbeziehungen. Zudem findet bei dieser Methode ein Betriebsübergang statt, der arbeitsrechtliche Informationspflichten gegenüber den Mitarbeitern nach § 613a BGB auslöst. Für größere mittelständische Betriebe ist der Formwechsel daher meist die effizientere Lösung.

Formwechsel im Detail: So funktioniert die Umwandlung

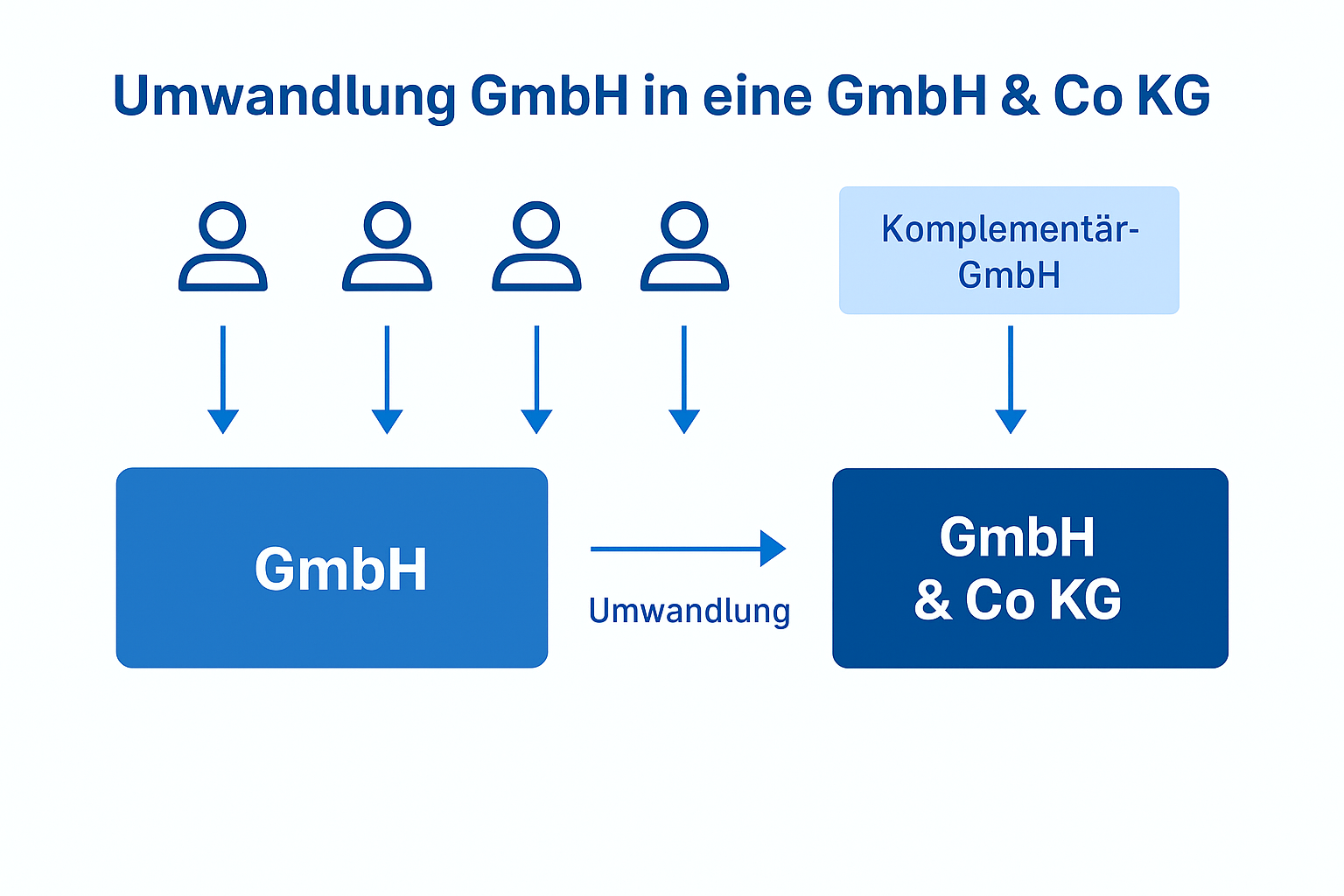

Die Rolle der Komplementär-GmbH

Um eine GmbH in GmbH & Co. KG umwandeln zu können, ist zwingend eine Komplementär-GmbH erforderlich, die als persönlich haftende Gesellschafterin fungiert. Diese strukturelle Besonderheit ergibt sich aus der Rechtsform der Kommanditgesellschaft, die mindestens einen Vollhafter benötigt. Der rechtlich sicherste Weg besteht darin, zunächst eine separate Komplementär-GmbH in bar zu gründen.

Anschließend wird diese Komplementär-GmbH als Gesellschafterin an der bestehenden GmbH beteiligt, bevor der Umwandlungsbeschluss gefasst wird. Die Beteiligung kann symbolisch gestaltet werden, beispielsweise mit einem nominalen Anteil von einem Euro. Diese Beteiligung kann später wieder aufgelöst werden, sofern die Komplementär-GmbH nicht dauerhaft am Vermögen der GmbH & Co. KG beteiligt sein soll.

Kostengünstigere Alternativen, bei denen die Komplementär-GmbH erst zum Zeitpunkt des Wirksamwerdens als persönlich haftende Gesellschafterin eintritt, sind rechtlich noch nicht abschließend geklärt. Dies führt zu einer gewissen Rechtsunsicherheit, weshalb die schrittweise Vorgehensweise mit vorheriger Beteiligung empfohlen wird.

Der Umwandlungsbeschluss

Die Gesellschafter müssen einen notariell beurkundeten Umwandlungsbeschluss fassen, der präzise gesetzliche Anforderungen erfüllen muss. Dieser Beschluss erfordert die Zustimmung von mindestens drei Vierteln der abgegebenen Stimmen, sofern der Gesellschaftsvertrag keine strengeren Regelungen vorsieht. Gesellschafter, die künftig als Komplementäre in der GmbH & Co. KG fungieren sollen, müssen dem Beschluss ausnahmslos zustimmen.

Der Umwandlungsbeschluss muss den vollständigen neuen Gesellschaftsvertrag der GmbH & Co. KG enthalten. Falls ein Betriebsrat existiert, muss ihm der Beschlussentwurf mindestens einen Monat vor der Beschlussfassung vorgelegt werden. Diese Frist dient der Mitarbeitervertretung, um sich mit den geplanten Änderungen auseinanderzusetzen.

Ein Umwandlungsbericht ist nicht in allen Fällen erforderlich: Bei Eingesellschafter-GmbHs oder wenn alle Gesellschafter notariell auf die Erstellung verzichten, kann dieser Schritt entfallen. Ähnliches gilt für das Abfindungsangebot an widersprechende Gesellschafter, das unter bestimmten Voraussetzungen ebenfalls nicht notwendig ist. Diese Vereinfachungen reduzieren den Aufwand bei kleineren Gesellschafterkreisen erheblich.

Nehmen Sie Kontakt mit mir auf, wenn Sie einen Formwechsel planen. Ich unterstütze Sie bei der steuerlichen Vorbereitung und begleite den gesamten Umwandlungsprozess, damit keine Fehler mit kostspieligen Folgen entstehen.

Weitere formale Anforderungen

Nach der Beschlussfassung muss der Formwechsel beim Handelsregister angemeldet werden. Die Wirksamkeit der Umwandlung tritt erst mit der Eintragung im Handelsregister ein. Bis zu diesem Zeitpunkt behält die GmbH ihre ursprüngliche Rechtsform. Die Handelsregisteranmeldung erfordert diverse Unterlagen und Nachweise, die vom Notar zusammengestellt werden.

Ein bedeutender Vorteil des Formwechsels besteht darin, dass kein Betriebsübergang im Sinne des § 613a BGB stattfindet. Dies erklärt sich dadurch, dass die rechtliche Identität des Unternehmens gewahrt bleibt und somit kein Wechsel des Betriebsinhabers erfolgt. Arbeitnehmer haben daher kein Widerspruchsrecht, was die Planungssicherheit für das Unternehmen erhöht.

Die Gesamtkosten für den Formwechsel setzen sich aus Notargebühren, Handelsregisterkosten und gegebenenfalls Beratungshonoraren zusammen. Trotz dieser Aufwendungen bleibt der Formwechsel wirtschaftlich attraktiv, da Folgekosten wie Grunderwerbsteuer vermieden werden. Eine sorgfältige Vorbereitung und Abstimmung mit rechtlichen und steuerlichen Beratern ist dennoch unverzichtbar.

Besonderheiten bei der Einzelrechtsübertragung

Bei der Einzelrechtsübertragung werden sämtliche Aktiva und Passiva individuell auf eine bestehende oder neu gegründete GmbH & Co. KG transferiert. Hierfür ist ein umfassender Einbringungsvertrag erforderlich, der jede einzelne Position detailliert aufführt. Dieser Prozess kann bei Unternehmen mit komplexen Vermögensstrukturen mehrere Wochen oder Monate in Anspruch nehmen.

Kritisch wird es bei der Übertragung von Verbindlichkeiten und laufenden Verträgen: Jeder Gläubiger und Vertragspartner muss der Übertragung zustimmen. Verweigert ein wichtiger Geschäftspartner seine Zustimmung, bleibt der Vertrag bei der GmbH bestehen. Zwar können die Gesellschaften im Innenverhältnis vereinbaren, dass sie wirtschaftlich so behandelt werden, als sei der Vertrag übergegangen, doch bleibt ein Restrisiko bestehen.

Anders als beim Formwechsel findet hier ein Betriebsübergang statt, sodass sämtliche Arbeitsverhältnisse automatisch auf die GmbH & Co. KG übergehen. Die Mitarbeiter müssen gemäß § 613a Abs. 5 BGB über den Übergang informiert werden und haben ein Widerspruchsrecht. Diese arbeitsrechtlichen Besonderheiten erfordern zusätzliche Sorgfalt und können zu Unsicherheiten führen. Für kleinere Unternehmen mit überschaubaren Strukturen kann diese Methode dennoch eine praktikable Alternative darstellen.

Steuerliche Aspekte und Sperrfristen

Die steuerneutrale Gestaltung steht bei jeder Umwandlung im Vordergrund, da sonst erhebliche Steuerlasten entstehen können. Werden die spezifischen Voraussetzungen nicht beachtet, droht die Aufdeckung stiller Reserven, etwa beim Firmenwert oder bei Grundstücken. Diese Aufdeckung kann existenzbedrohende Steuerforderungen nach sich ziehen.

Bei der Umwandlung GmbH in GmbH & Co. KG Sperrfrist sind besondere Regelungen zu beachten: Nach einer steuerneutralen Umwandlung entstehen sogenannte sperrfristbehaftete Anteile. Werden diese innerhalb von sieben Jahren veräußert, entsteht ein Einbringungsgewinn, der zu versteuern ist. Dieser Gewinn berechnet sich aus der Differenz zwischen dem gemeinen Wert des eingebrachten Betriebsvermögens und dessen Buchwert zum Einbringungszeitpunkt.

Allerdings mindert sich der Einbringungsgewinn für jedes verstrichene Jahr um ein Siebentel, sodass nach Ablauf der Sperrfrist keine Steuerlast mehr entsteht. Wichtig zu verstehen: Die Sperrfrist verhindert nicht den Verkauf von Anteilen, sondern führt lediglich zu steuerlichen Konsequenzen. Diese sollten bereits vor der Umwandlung in die strategische Planung einbezogen werden, insbesondere wenn mittelfristig Anteilsverkäufe geplant sind.

Die steuerneutrale Gestaltung einer Umwandlung erfordert präzise Planung. Wenn Sie eine GmbH in eine GmbH & Co. KG umwandeln möchten, berate ich Sie zu allen steuerlichen Aspekten und Sperrfristen. Kontaktieren Sie mich für ein Erstgespräch.

Fazit: Welcher Weg ist der richtige für Sie?

Der Formwechsel nach dem Umwandlungsgesetz hat sich als Standardweg etabliert, um eine GmbH in GmbH und Co. KG umzuwandeln. Seine Vorteile liegen in der Gesamtrechtsnachfolge, der Vermeidung von Grunderwerbsteuer und der Fortführung der Buchwerte. Für die meisten mittelständischen Unternehmen bietet dieser Weg die optimale Balance aus rechtlicher Sicherheit und wirtschaftlicher Effizienz.

Die Mischverschmelzung bleibt eine sinnvolle Alternative, wenn spezielle bilanzielle Überlegungen im Vordergrund stehen oder bereits eine GmbH & Co. KG existiert. Die Einzelrechtsübertragung kommt hingegen vorwiegend für kleinere Unternehmen mit überschaubaren Strukturen in Betracht, da der administrative Aufwand bei komplexeren Konstellationen schnell unverhältnismäßig wird.

Unabhängig vom gewählten Weg sollte die Umwandlung von GmbH in GmbH & Co. KG stets in enger Abstimmung mit rechtlichen und steuerlichen Beratern erfolgen. Nur so lassen sich die individuellen Anforderungen Ihres Unternehmens optimal berücksichtigen und Risiken minimieren. Die Investition in professionelle Beratung zahlt sich durch eine reibungslose Umwandlung und die Vermeidung kostspieliger Fehler aus.

Wenn Sie Fragen zur Umwandlung Ihrer GmbH haben oder eine konkrete Planung angehen möchten, stehe ich Ihnen als erfahrener Steuerberater zur Seite. Kontaktieren Sie mich für ein persönliches Beratungsgespräch.

Hinterlasse einen Kommentar