Die steuerliche Behandlung von Personengesellschaften gehört zu den komplexesten Bereichen des deutschen Steuerrechts. Als Steuerberater unterstütze ich Sie dabei, die Besonderheiten des Transparenzprinzips zu verstehen und Ihre Gesellschaftsstruktur steueroptimal zu gestalten. Von der Mitunternehmerschaft bis zur Abfärbetheorie – hier finden Sie praxisrelevante Informationen und professionelle Beratung für Ihre Personengesellschaft.

Was sind Personengesellschaften und warum ist ihre Besteuerung besonders?

Besteuerung von Personengesellschaften stellt eine weit verbreitete Rechtsform dar, bei der sich mehrere natürliche oder juristische Personen zu einem gemeinsamen wirtschaftlichen Zweck zusammenschließen. Anders als bei Kapitalgesellschaften erfolgt die steuerliche Behandlung nicht auf Unternehmensebene, sondern direkt bei den einzelnen Gesellschaftern. Diese fundamentale Unterscheidung prägt das gesamte deutsche Steuersystem und macht die Materie zu einem der komplexesten Regelungsgegenstände im Einkommensteuerrecht.

Typische Beispiele für Personengesellschaften sind die Gesellschaft bürgerlichen Rechts (GbR), die offene Handelsgesellschaft (OHG) und die Kommanditgesellschaft (KG). Während diese Gesellschaftsformen zivilrechtlich als eigenständige Rechtssubjekte gelten, werden sie steuerrechtlich transparent behandelt. Die Besteuerung der Personengesellschaften folgt dem sogenannten Transparenzprinzip, wodurch Gewinne und Verluste direkt den Gesellschaftern zugerechnet werden. Diese Besonderheit erfordert ein tiefgreifendes Verständnis der steuerlichen Zusammenhänge und deren praktische Auswirkungen auf Unternehmer und Berater.

Mein Video zum Thema Besteuerung von Personengesellschaften:

Grundprinzipien der Besteuerung von Personengesellschaften

Das Transparenzprinzip

Das Transparenzprinzip bildet das Fundament für die steuerliche Behandlung von Personengesellschaften im deutschen Recht. Hiernach ist die Personengesellschaft selbst kein Steuersubjekt, sondern fungiert lediglich als Subjekt der Einkünfteermittlung gemäß § 15 Abs. 1 S. 1 Nr. 2 EStG. Die eigentlichen Steuerschuldner sind die einzelnen Gesellschafter, die als Mitunternehmer klassifiziert werden. Diese rechtliche Konstruktion führt dazu, dass die Personengesellschaft Besteuerung auf zwei verschiedenen Ebenen stattfindet: der Gesellschaftsebene zur Gewinnermittlung und der Gesellschafterebene zur endgültigen steuerlichen Erfassung.

Durch das Transparenzprinzip werden alle steuerlich relevanten Geschäftsvorfälle der Gesellschaft direkt den Gesellschaftern zugerechnet. Dies betrifft nicht nur laufende Gewinne und Verluste, sondern auch außerordentliche Erträge, Veräußerungsgewinne oder steuerliche Wahlrechte. Die Gesellschaft selbst ist somit steuerlich „durchsichtig“, weshalb man auch von der Transparenz spricht. Diese Regelung unterscheidet sich grundlegend von der Besteuerung Personengesellschaft Kapitalgesellschaft, bei der Kapitalgesellschaften zunächst selbst der Körperschaftsteuer nach § 1 Abs. 1 Nr. 1 KStG unterliegen und erst bei Gewinnausschüttungen eine zweite Besteuerungsebene entsteht.

Zweistufige Gewinnermittlung

Die Besteuerung einer Personengesellschaft erfolgt in einem zweistufigen Verfahren gemäß § 15 Abs. 1 Nr. 2 EStG, das sowohl Komplexität als auch Präzision in der steuerlichen Erfassung gewährleistet. Auf der ersten Stufe ermittelt die Gesellschaft ihren Gesamtgewinn nach den allgemeinen Grundsätzen der Gewinnermittlung. Hierbei kommen je nach Größe und Art der Gesellschaft verschiedene Gewinnermittlungsarten zur Anwendung: der Betriebsvermögensvergleich nach § 5 Abs. 1 EStG bei buchführungspflichtigen Gesellschaften oder die Einnahmen-Überschuss-Rechnung nach § 4 Abs. 3 EStG bei kleineren Gesellschaften.

Auf der zweiten Stufe werden die ermittelten Gewinne entsprechend der gesellschaftsvertraglichen Vereinbarungen oder gesetzlichen Bestimmungen nach § 722 BGB bzw. §§ 121, 168, 231 HGB auf die einzelnen Gesellschafter aufgeteilt. Dabei sind auch Sondervergütungen zu berücksichtigen, die einzelne Gesellschafter für besondere Leistungen erhalten. Diese können in Form von Geschäftsführervergütungen, Zinsen auf Kapitaleinlagen oder Mietzahlungen für der Gesellschaft überlassene Wirtschaftsgüter anfallen. Die Steuern Personengesellschaft werden letztendlich von jedem Gesellschafter individuell in seiner persönlichen Steuererklärung erfasst und mit seinem persönlichen Steuersatz nach § 32a EStG belastet.

Voraussetzungen für die Mitunternehmerschaft

Begriff des Mitunternehmers

Die Qualifikation als Mitunternehmer ist entscheidend für die steuerliche Behandlung der Beteiligung an einer Personengesellschaft. Ein Gesellschafter gilt als Mitunternehmer im Sinne des § 15 Abs. 1 S. 1 Nr. 2 EStG, wenn er sowohl Mitunternehmerrisiko trägt als auch Mitunternehmerinitiative ausüben kann. Das Mitunternehmerrisiko umfasst die Beteiligung an laufenden Gewinnen und Verlusten (Ertragsrisiko) sowie an den stillen Reserven der Gesellschaft (Kapitalrisiko). Diese Risikotragung muss über das hinausgehen, was ein bloßer Darlehensgeber oder Investor tragen würde.

Die Mitunternehmerinitiative bezieht sich auf die Möglichkeit, auf die Geschäftsführung und wesentliche Entscheidungen der Gesellschaft Einfluss zu nehmen. Als Mindestmaßstab gelten dabei die Rechte eines Kommanditisten nach §§ 164 ff. HGB, der zumindest bei grundlegenden Geschäftsführungsmaßnahmen ein Widerspruchsrecht besitzt. Beide Merkmale – Risiko und Initiative – können sich gegenseitig kompensieren, wobei die Rechtsprechung bestimmte Mindestanforderungen definiert hat. Die die Besteuerung der Personengesellschaften hängt maßgeblich davon ab, ob alle Gesellschafter als Mitunternehmer einzustufen sind, da nur dann das Transparenzprinzip vollständig zur Anwendung kommt.

Kontaktieren Sie mich für eine individuelle Prüfung Ihrer Gesellschafterstellung und der steuerlichen Optimierungsmöglichkeiten.

Einkünftequalifikation

Die Art der Einkünfte bestimmt sich nach der Tätigkeit der Personengesellschaft und hat weitreichende Folgen für die steuerliche Behandlung. Handelt es sich um gewerbliche Einkünfte nach § 15 EStG, unterliegen diese sowohl der Einkommensteuer nach § 1 EStG als auch der Gewerbesteuer nach § 2 GewStG. Freiberufliche Einkünfte nach § 18 EStG oder Einkünfte aus Land- und Forstwirtschaft nach § 13 EStG sind hingegen nicht gewerbesteuerpflichtig. Die Qualifikation erfolgt zunächst auf Ebene der Gesellschaft, wobei die Merkmale „selbständige, nachhaltige Tätigkeit mit Gewinnerzielungsabsicht und Teilnahme am allgemeinen wirtschaftlichen Verkehr“ vorliegen müssen.

Zusätzlich muss auch auf Ebene jedes einzelnen Gesellschafters geprüft werden, ob die entsprechenden Voraussetzungen erfüllt sind. Ein Gesellschafter kann beispielsweise gewerbliche Einkünfte aus der Mitunternehmerschaft erzielen, auch wenn er selbst keine originäre gewerbliche Tätigkeit ausübt. Diese doppelte Prüfung macht die Besteuerung von Personengesellschaften besonders anspruchsvoll und erfordert eine sorgfältige Analyse der jeweiligen Umstände. Fehlt es an den Voraussetzungen auf einer der beiden Ebenen, kann dies zu einer anderen steuerlichen Behandlung oder sogar zur Versagung der Mitunternehmerschaft führen.

Besondere Regelungen und Problembereiche

Abfärbetheorie (§ 15 Abs. 3 Nr. 1 EStG)

Die Abfärbetheorie stellt eine der komplexesten Regelungen in der Personengesellschaft Besteuerung dar und kann erhebliche steuerliche Konsequenzen haben. Erzielt eine Personengesellschaft sowohl gewerbliche als auch freiberufliche oder land- und forstwirtschaftliche Einkünfte, führt dies grundsätzlich zu einer Umqualifikation aller Einkünfte in gewerbliche Einkünfte. Diese „Infizierung“ tritt ein, sobald die gewerblichen Einkünfte nicht nur von untergeordneter Bedeutung sind. Die Rechtsprechung hat hier bestimmte Bagatellgrenzen entwickelt: Gewerbliche Einkünfte unter 24.500 Euro und unter 3 Prozent der Gesamteinkünfte gelten als unschädlich.

Die praktischen Auswirkungen dieser Regelung sind erheblich, da alle Einkünfte der Gewerbesteuer unterliegen und die Gesellschafter ihre Gewerbesteuerzahlungen nur begrenzt auf die Einkommensteuer anrechnen können. Um diese Problematik zu vermeiden, ist häufig eine Ausgliederung der gewerblichen Tätigkeiten in eine separate Gesellschaft erforderlich. Hierfür muss jedoch ein echter Gestaltungswille vorliegen und die neue Struktur muss wirtschaftlich sinnvoll sein. Die Besteuerung einer Personengesellschaft kann durch eine geschickte Strukturierung erheblich optimiert werden, wobei stets die rechtlichen Grenzen zu beachten sind.

Gewerblich geprägte Personengesellschaften

Eine gewerbliche Prägung tritt ein, wenn an einer Personengesellschaft als persönlich haftende Gesellschafter ausschließlich Kapitalgesellschaften beteiligt sind. Der klassische Fall ist die GmbH & Co. KG, bei der eine GmbH als Komplementärin fungiert und die natürlichen Personen als Kommanditisten beteiligt sind. Diese Konstruktion führt dazu, dass auch originär nicht gewerbliche Einkünfte als gewerbliche Einkünfte behandelt werden. Die Besteuerung Personengesellschaft wie Kapitalgesellschaft ist zwar nicht möglich, aber durch die gewerbliche Prägung entstehen ähnliche steuerliche Effekte wie bei einer direkten körperschaftsteuerlichen Behandlung.

Die GmbH & Co. KG wird häufig gewählt, um die Haftungsrisiken der Gesellschafter zu begrenzen, ohne auf die steuerlichen Vorteile der Personengesellschaft zu verzichten. Die Komplementär-GmbH übernimmt dabei typischerweise die Geschäftsführung und trägt das unbeschränkte Haftungsrisiko, während die Kommanditisten als wirtschaftliche Eigentümer fungieren. Diese Struktur ermöglicht es auch, einen „sterbenden“ Betrieb am Leben zu erhalten, da die stillen Reserven nicht sofort aufgedeckt werden müssen. Die steuerliche Behandlung erfordert jedoch besondere Aufmerksamkeit bei Gewinnausschüttungen und Vergütungen zwischen den verschiedenen Gesellschaftsebenen.

Vergleich: Besteuerung Personengesellschaft vs. Kapitalgesellschaft

Unterschiede im Überblick

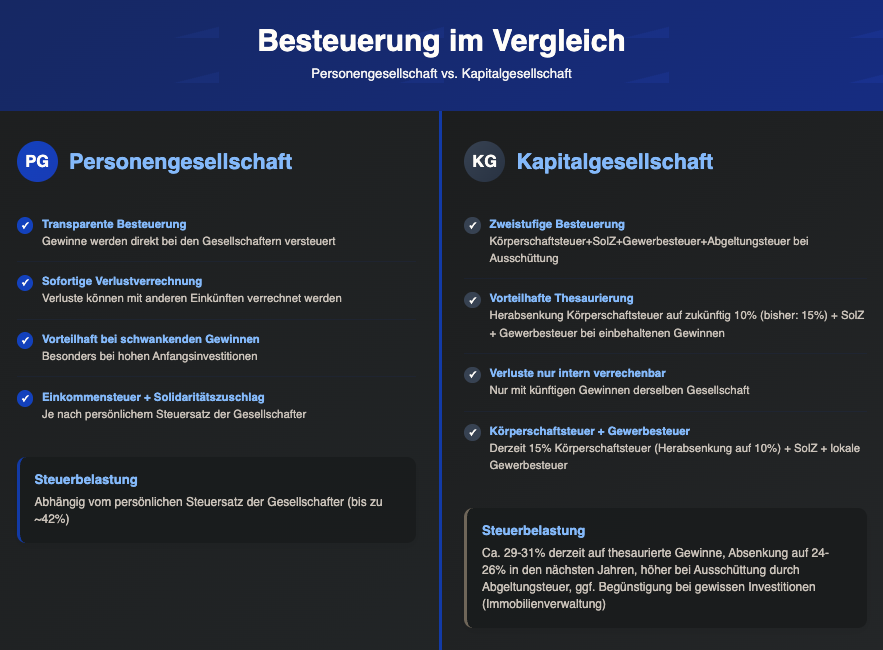

Die fundamentalen Unterschiede zwischen der steuerlichen Behandlung verschiedener Rechtsformen prägen die Rechtsformwahl vieler Unternehmer. Während Personengesellschaften transparent besteuert werden und die Gewinne direkt bei den Gesellschaftern zu versteuern sind, unterliegen Kapitalgesellschaften einer zweistufigen Besteuerung: zunächst Körperschaftsteuer auf Unternehmensebene und anschließend Abgeltungsteuer oder Teileinkünfteverfahren bei Gewinnausschüttungen. Diese unterschiedliche Systematik führt zu verschiedenen Gesamtsteuerbelastungen, abhängig vom Gewinnvolumen und der geplanten Gewinnverwendung.

Ein wesentlicher Vorteil der Personengesellschaft liegt in der direkten Verlustverrechnung. Verluste können sofort mit anderen Einkünften der Gesellschafter verrechnet werden, während bei Kapitalgesellschaften Verluste zunächst nur mit künftigen Gewinnen derselben Gesellschaft ausgeglichen werden können. Andererseits bieten Kapitalgesellschaften Vorteile bei der Thesaurierung von Gewinnen, da die Körperschaftsteuer von derzeit 23 Prozent oft niedriger ist als der persönliche Steuersatz der Gesellschafter. Die Besteuerung der Personengesellschaften erweist sich besonders bei Betrieben mit schwankenden Gewinnen oder hohen Anfangsinvestitionen als vorteilhaft.

Option: Besteuerung wie eine Kapitalgesellschaft

Obwohl eine direkte steuerliche Gleichbehandlung mit Kapitalgesellschaften im deutschen Steuerrecht nicht vorgesehen ist, gibt es verschiedene Gestaltungsmöglichkeiten, um ähnliche Effekte zu erzielen. Eine Möglichkeit besteht in der Umwandlung der Personengesellschaft in eine Kapitalgesellschaft, wobei die stillen Reserven unter bestimmten Voraussetzungen steuerneutral übertragen werden können. Alternativ kann eine atypisch stille Beteiligung an einer Kapitalgesellschaft gewählt werden, die steuerlich ähnlich wie eine Personengesellschaftsbeteiligung behandelt wird.

In anderen Ländern existieren bereits seit vielen Jahren Optionsmodelle, bei denen Personengesellschaften wählen können, ob sie transparent oder wie Kapitalgesellschaften besteuert werden möchten. Deutschland hat jüngst mit der Normierung des § 1a KStG eine Optionsmöglichkeit für Personengesellschaften geschaffen, zur Besteuerung als Kapitalgesellschaft zu optieren. Durch den Wechsel des steuerrechtlichen Regimes vom Einkommensteuergesetz in das Körperschaftsteuergesetz ergeben sich jedoch – flankiert durch eine umfassende Verwaltungsauffassung – Folgeprobleme, aber auch spannende Gestaltungsansätze. Unternehmer müssen die jeweiligen Vor- und Nachteile beider Rechtsformen sorgfältig abwägen und gegebenenfalls strukturelle Änderungen vornehmen, um ihre steuerlichen Ziele zu erreichen. Die Beratung durch Steuerexperten ist dabei unerlässlich, da die Entscheidung weitreichende Folgen für die zukünftige Besteuerung von Personengesellschaften hat.

Lassen Sie sich von mir beraten, um die optimale Rechtsform für Ihr Unternehmen zu finden und steuerliche Vorteile maximal zu nutzen.

Bilanzierung und praktische Aspekte

Buchführung und Bilanzierung

Die Bilanzierung und Besteuerung der Personengesellschaft und ihrer Gesellschafter erfordert ein koordiniertes Zusammenspiel verschiedener bilanzieller Instrumente. Auf Ebene der Gesellschaft wird eine Gesamthandsbilanz erstellt, die das Vermögen und die Schulden der Gesellschaft als Ganzes darstellt. Diese bildet die Grundlage für die Gewinnermittlung und die anschließende Verteilung auf die Gesellschafter. Parallel dazu führt jeder Gesellschafter individuelle Kapitalkonten, die seine Beteiligung an der Gesellschaft und die ihm zugerechneten Gewinnanteile dokumentieren.

Die praktische Umsetzung erfolgt häufig über ein mehrstufiges Kapitalkontensystem. Das Kapitalkonto I erfasst die ursprünglichen Einlagen und bleibt meist unverändert. Auf dem variablen Kapitalkonto II werden laufende Gewinne, Verluste sowie Ein- und Auszahlungen gebucht. Bei komplexeren Strukturen kommen weitere Konten hinzu, etwa für nicht entnahmefähige Gewinne oder zur separaten Erfassung von Vergütungen. Diese differenzierte Buchführung ist essentiell für die korrekte steuerliche Behandlung und die Klarstellung der gesellschaftsrechtlichen Verhältnisse bei der Besteuerung von Personengesellschaften.

Kontaktieren Sie mich für eine professionelle Beratung zur optimalen Ausgestaltung Ihrer Kapitalkonten und Bilanzierungsstrukturen.

Schauen Sie sich auch meinen Beitrag zum Thema Kapitalkonten an.

Sonderbetriebsvermögen und Sondervergütungen

Sonderbetriebsvermögen entsteht, wenn ein Gesellschafter der Personengesellschaft Wirtschaftsgüter zur Nutzung überlässt oder besondere Leistungen erbringt. Typische Beispiele sind Grundstücke, die ein Gesellschafter an die Gesellschaft vermietet, oder Darlehen, die er der Gesellschaft gewährt. Diese Wirtschaftsgüter bleiben im Eigentum des Gesellschafters, werden aber steuerlich als Teil des Betriebsvermögens behandelt. Die entsprechenden Erträge – etwa Mieteinnahmen oder Zinsen – werden als Sonderbetriebseinnahmen beim jeweiligen Gesellschafter erfasst.

Die Abgrenzung zwischen Sondervergütungen und Gewinnausschüttungen ist für die steuerliche Behandlung entscheidend. Sondervergütungen mindern den Gewinn der Gesellschaft und werden beim empfangenden Gesellschafter als Betriebseinnahmen erfasst. Gewinnausschüttungen hingegen stellen lediglich eine andere Form der Gewinnverteilung dar. Diese Unterscheidung wirkt sich auf die Gewerbesteuerberechnung aus, da Sondervergütungen den gewerbesteuerpflichtigen Gewinn reduzieren. Die Personengesellschaft Besteuerung wird durch diese Instrumente erheblich flexibilisiert, erfordert aber auch eine sorgfältige Dokumentation und Abgrenzung der verschiedenen Einkunftsarten.

Spezialfälle in der Praxis

GmbH & Co. KG

Die GmbH & Co. KG stellt eine der häufigsten und gleichzeitig komplexesten Gestaltungsformen dar. Bei dieser Konstruktion fungiert eine GmbH als Komplementärin und übernimmt die Geschäftsführung sowie die unbeschränkte Haftung, während die wirtschaftlichen Eigentümer als Kommanditisten beteiligt sind. Die Komplementär-GmbH hält oft nur einen symbolischen Anteil oder ist sogar mit null Prozent beteiligt. Diese Struktur kombiniert die Haftungsbeschränkung der GmbH mit der steuerlichen Transparenz der Personengesellschaft.

Steuerlich entstehen bei der GmbH & Co. KG besondere Herausforderungen. Die Komplementär-GmbH gilt als Mitunternehmerin und muss jedoch nicht an Gewinnen und Verlusten beteiligt werden, erhält jedoch mindestens eine Haftungsvergütung. Gleichzeitig erhalten die Kommanditisten oft Geschäftsführervergütungen für ihre Tätigkeit in der GmbH, die als Sondervergütungen zu behandeln sind. Die Anteile an der Komplementär-GmbH gehören typischerweise zum Sonderbetriebsvermögen der Kommanditisten, was weitere bilanzielle und steuerliche Besonderheiten mit sich bringt, die bei der Besteuerung einer Personengesellschaft zu beachten sind.

Stille Gesellschaften und Innengesellschaften

Stille Gesellschaften und andere Innengesellschaften stellen besondere Herausforderungen bei der Qualifikation als Mitunternehmerschaft dar. Bei einer typisch stillen Gesellschaft beteiligt sich der stille Gesellschafter lediglich mit einer Vermögenseinlage am Unternehmen eines anderen und erhält dafür eine Gewinnbeteiligung. Diese Konstellation führt normalerweise zu Einkünften aus Kapitalvermögen beim stillen Gesellschafter. Nur wenn zusätzlich eine Verlustbeteiligung vereinbart wird und der stille Gesellschafter Mitspracherechte erhält, kann eine atypisch stille Gesellschaft vorliegen.

Bei der atypisch stillen Gesellschaft werden die Einkünfte als gewerbliche Einkünfte behandelt, da eine Mitunternehmerschaft vorliegt. Dies hat erhebliche steuerliche Auswirkungen, da die Gewinne nicht der Abgeltungsteuer, sondern dem persönlichen Steuersatz unterliegen und zusätzlich gewerbesteuerpflichtig sein können. Die Abgrenzung zwischen typisch und atypisch stiller Beteiligung erfordert eine genaue Analyse der gesellschaftsrechtlichen Vereinbarungen und der tatsächlichen Ausgestaltung der Beteiligung. Ähnliche Probleme ergeben sich bei Ehegatten-Innengesellschaften oder Unterbeteiligungen, wo die Mitunternehmerstellung oft umstritten ist und erheblichen Einfluss auf die Besteuerung von Personengesellschaften hat.

Aktuelle Entwicklungen und Ausblick

Änderungen durch das MoPeG

Das Gesetz zur Modernisierung des Personengesellschaftsrechts (MoPeG) hat seit dem 1. Januar 2024 erhebliche Änderungen bei der gesellschaftsrechtlichen Behandlung von Personenhandelsgesellschaften eingeführt. Diese Änderungen führen in bestimmten Teilbereichen möglicherweise zu Problemen (Betriebsaufspaltungsfälle), haben aber Gestaltungsmöglichkeiten, wie beispielsweise neue Umwandlungsmöglichkeiten einer GbR in eine GmbH.

Darüber hinaus wurde die Gewinnverteilung von der bisherigen Kopfverteilung auf eine Verteilung nach Beteiligungsverhältnissen umgestellt. Der traditionelle Vorabgewinn in Höhe von vier Prozent des Kapitalanteils für persönlich haftende Gesellschafter entfällt ersatzlos. Diese Änderungen erfordern Anpassungen in bestehenden Gesellschaftsverträgen und können zu veränderten Steuerbelastungen führen. Viele Gesellschaften müssen ihre bisherigen Vereinbarungen überprüfen und gegebenenfalls anpassen, um ungewollte steuerliche Konsequenzen zu vermeiden, die sich auf die Besteuerung der Personengesellschaften auswirken könnten.

Vereinbaren Sie einen Beratungstermin mit mir, um Ihre Gesellschaftsverträge auf MoPeG-Konformität zu prüfen und Anpassungsbedarf zu identifizieren.

Praktische Tipps für Unternehmen

Unternehmen sollten ihre bestehenden Strukturen regelmäßig auf steuerliche Optimierungsmöglichkeiten überprüfen. Eine wichtige Maßnahme ist die Vermeidung der Abfärbetheorie durch klare Trennung gewerblicher und freiberuflicher Tätigkeiten. Bei gemischten Tätigkeiten kann eine Aufspaltung in separate Gesellschaften sinnvoll sein. Gleichzeitig sollten Gesellschafter prüfen, ob ihre Beteiligung alle Voraussetzungen der Mitunternehmerschaft erfüllt, um die steuerlichen Vorteile vollständig nutzen zu können.

Die Wahl der geeigneten Rechtsform sollte nicht nur unter aktuellen, sondern auch unter zukünftigen Gesichtspunkten erfolgen. Faktoren wie geplante Investitionen, Gewinnausschüttungen oder Nachfolgeregelungen können die optimale Struktur beeinflussen. Regelmäßige steuerliche Beratung hilft dabei, Änderungen in der Rechtsprechung oder Gesetzgebung frühzeitig zu erkennen und entsprechende Anpassungen vorzunehmen. Die Besteuerung von Personengesellschaften bleibt ein dynamisches Feld, das kontinuierliche Aufmerksamkeit erfordert und durch professionelle Begleitung optimiert werden kann.

Nehmen Sie Kontakt mit mir auf für eine umfassende Analyse Ihrer aktuellen Steuerstruktur und die Entwicklung einer langfristigen Optimierungsstrategie.

Fazit: Die wichtigsten Punkte zur Besteuerung von Personengesellschaften

Die Besteuerung Personengesellschaften folgt dem Transparenzprinzip und erfolgt direkt bei den Gesellschaftern als Mitunternehmer. Diese Systematik unterscheidet sich grundlegend von der Besteuerung von Kapitalgesellschaften und bietet sowohl Chancen als auch Herausforderungen. Die zweistufige Gewinnermittlung, die Bedeutung der Mitunternehmereigenschaft und die verschiedenen Sonderregelungen machen diese Rechtsform zu einem komplexen, aber flexiblen Instrument der Unternehmensgestaltung.

Besondere Aufmerksamkeit erfordern die Abfärbetheorie und die gewerbliche Prägung, die zu ungewollten steuerlichen Konsequenzen führen können. Praktiker müssen zudem die aktuellen Entwicklungen wie das MoPeG berücksichtigen und ihre Strukturen entsprechend anpassen. Erfolgreiche Gestaltungen erfordern eine genaue Kenntnis der steuerrechtlichen Regelungen und eine vorausschauende Planung, die sowohl die aktuellen als auch die zukünftigen Bedürfnisse der Beteiligten berücksichtigt. Die professionelle Beratung bleibt dabei unerlässlich für eine optimale Nutzung der steuerlichen Möglichkeiten bei der Besteuerung einer Personengesellschaft.

Hinterlasse einen Kommentar