Wenn ein deutsches Unternehmen international tätig ist und grenzüberschreitend aktiv wird, stellt sich schnell die fundamentale Frage: Wann entsteht eine Betriebsstätte im Ausland – und was bedeutet das steuerlich für das Unternehmen? Dieser Beitrag liefert einen verständlichen Überblick für deutsche Unternehmen, die im Ausland tätig sind und eine Betriebsstätte im Ausland aufbauen wollen oder bereits über eine feste Geschäftseinrichtung im Ausland verfügen. Dabei werden auch moderne Arbeitsformen wie die Betriebsstätte Homeoffice im Ausland oder die Betriebsstätte im Ausland durch Home Office betrachtet, die in der heutigen Arbeitswelt zunehmend an Bedeutung gewinnen.

Betriebsstätte im Ausland: Begriff der Betriebsstätte

In der steuerrechtlichen Terminologie des internationalen Steuerrechts ist die Betriebsstätte eine (feste) örtliche Einrichtung, die auf eine gewisse Dauer angelegt, in einen Betrieb eingebettet ist und demselben dient. Gemeinhin ist die Betriebsstätte i.d.R. der Teil eines Betriebes (Unternehmens), der bestimmte Funktionen erfüllt und diese mit einer gewissen Selbständigkeit und Planmäßigkeit innerhalb des Gesamtunternehmens ausgestattet sind, wobei allerdings nicht jeder Betriebsteil eine Betriebsstätte bilden muss.

Eine Betriebsstätte ist nach § 12 Satz 1 AO jede feste Geschäftseinrichtung oder Anlage, die der Tätigkeit eines Unternehmens dient, also für eine gewisse Dauer unternehmerisch genutzt werden kann. Die Definition einer Betriebsstätte gemäß § 12 Satz 1 AO ist dabei grundlegend für das Steuerrecht. Wenn ein deutsches Unternehmen eine Betriebsstätte im Ausland errichtet oder wenn ein Unternehmen im Ausland eine Niederlassung unterhält, entstehen komplexe steuerliche Fragestellungen.

Besonders relevant wird dies, wenn ein Unternehmen eine Betriebsstätte durch moderne Arbeitsformen wie Homeoffice begründet. Die Home Office Ausland Betriebsstätte oder Homeoffice Ausland Betriebsstätte kann unter bestimmten Voraussetzungen zur Begründung einer Betriebsstätte führen. Dabei muss geprüft werden, ob die Verfügungsmacht über die Geschäftseinrichtung oder Anlage gegeben ist und ob das Vorliegen einer Betriebsstätte im steuerlichen Sinne anzunehmen ist.

Sie planen eine Betriebsstätte im Ausland? Kontaktieren Sie mich für eine professionelle Beratung und erfahren Sie, welche steuerlichen Aspekte Sie von Beginn an berücksichtigen sollten.

Wann die Gewinne einer Betriebsstätte im Ausland in Deutschland steuerfrei gestellt sind, erfahren Sie in diesem Video:

Betriebsstätte im Ausland: Anrechnungsmethode oder Freistellungsmethode

Durch das Welteinkommensprinzip werden grundsätzlich inländische wie ausländische Betriebsstätteneinkünfte beim inländischen unbeschränkt Steuerpflichtigen in einer Veranlagung erfasst. Die ausländische Steuer wird dann nach Maßgabe des § 34c Abs. 1 EStG angerechnet. Betriebsstättenverluste unterliegen der Verlustverrechnungsbeschränkung des § 2a EStG.

Wenn deutsche Unternehmen eine ausländische Betriebsstätte unterhalten und mit dem Betriebsstättenstaat kein Doppelbesteuerungsabkommen geschlossen wurde, verbleibt es daher bei der Anrechnungsmethode. Das inländische Unternehmen muss dann sowohl die Steuerpflicht im Ausland als auch die Steuerpflicht in Deutschland beachten.

Wenn mit einem Betriebsstättenstaat ein Doppelbesteuerungsabkommen (DBA) besteht, ist im nächsten Schritt zu prüfen, inwieweit ein innerstaatlich bestehendes Besteuerungsrecht für einen nach den nationalen Grundsätzen ermittelten Betriebsstättengewinn abkommensrechtlich beschränkt wird. Dabei ist der Fremdvergleichsgrundsatz zugrunde zu legen. Nach diesem Grundsatz werden die Gewinne eines Unternehmens einer Betriebsstätte insoweit zugerechnet, als der ermittelte Gewinn einer fiktiv selbstständigen und vom Stammhaus unabhängigen Betriebsstätte zuzurechnen wäre (Dealing at Arm’s Length-Prinzip). Der abkommensrechtliche Fremdvergleichsgrundsatz ist nicht nur für die Gewinnabgrenzung, sondern auch für die Zuordnung der zugrunde liegenden Wirtschaftsgüter der Betriebsstätte maßgeblich (AO, vgl. Art. 7 Abs. 1, 2 OECD-MA).

Bei der Betriebsstätte im Ausland Steuerrecht ist auch die Umsatzsteuer Betriebsstätte Ausland zu beachten. Die Umsatzsteuerregelungen können je nach Land und Art der Betriebsstätte erheblich variieren, weshalb eine steuerliche Registrierung oft erforderlich wird.

Unsicher bei der Umsatzsteuer im Ausland? Vereinbaren Sie ein Beratungsgespräch für eine professionelle Einschätzung Ihrer Situation.

Weiterführende Hinweise erhalten Sie im nachstehenden Video zur Freistellungs- und Anrechnungsmethode:

Betriebsstätte im Ausland: Freistellungsmethode

Einkünfte aus einer Betriebsstätte sind nach dem Methodenartikel des OECD-MA grundsätzlich steuerfreigestellt. Die Regelung besagt:

Art. 23A. Befreiungsmethode

(1) Bezieht eine in einem Vertragsstaat ansässige Person Einkünfte oder hat sie Vermögen, die in dem anderen Vertragsstaat nach diesem Abkommen besteuert werden können (es sei denn, die Bestimmungen dieses Abkommens ermöglichen dem anderen Staat eine Besteuerung nur deshalb, weil die Einkünfte als Einkünfte einer dort ansässigen Person erzielt werden oder weil das Vermögen auch Vermögen einer dort ansässigen Person ist), so nimmt der erstgenannte Staat vorbehaltlich der Absätze 2 und 3 diese Einkünfte oder dieses Vermögen von der Besteuerung aus.

Die Betriebsstätte im Ausland führt dann zu keiner signifikanten Änderung der Steuerbelastung im Inland. Einzige Auswirkung ist der Einbezug der ausländischen Betriebsstätteneinkünfte in den Progressionsvorbehalt nach § 32b Abs. 1 Nr. 3 EStG. Diese Regelung gilt sowohl für Betriebsstätten als auch für Personengesellschaften, die im Ausland tätig sind.

Betriebsstätte im Ausland: Wechsel von der Anrechnungs- zur Freistellungsmethode

In verschiedenen Doppelbesteuerungsabkommen findet aber ein Wechsel von der Anrechnungs- zur Freistellungsmethode statt, wenn die Betriebsstätteneinkünfte bestimmte Charakteristika aufweisen. So ist in verschiedenen DBA vorgesehen, falls in einer ausländischen Betriebsstätte niedrig besteuerte Einkünfte aus passivem Erwerb nach § 8 Abs. 1 und 3 AStG erzielt werden, die Doppelbesteuerung entgegen der im Doppelbesteuerungsabkommen vorgesehenen Steuerbefreiung nicht durch Freistellung vermieden wird, sondern durch Anrechnung auf diese Einkünfte erhobenen ausländischen Steuern.

Bei der Entscheidung zwischen Betriebsstätte oder Tochtergesellschaft im Ausland spielen diese steuerlichen Aspekte eine wesentliche Rolle. Während eine Betriebsstätte rechtlich unselbständig ist, stellt eine Tochtergesellschaft eine eigenständige juristische Person dar. Die Wahl zwischen beiden Strukturen sollte unter bestimmten Voraussetzungen und nach den deutschen Regelungen sorgfältig abgewogen werden.

Professionelle Strukturberatung: Sie sind unsicher, ob eine Betriebsstätte oder Tochtergesellschaft die richtige Wahl ist? Kontaktieren Sie mich – ich berate Sie bei der optimalen Strukturwahl für Ihr Unternehmen.

Beispiel anhand des DBA mit Rumänien:

Wechsel zur Anrechnungsmethode nach Art. 23 Abs. 2 Buchst. c) DBA Rumänien:

Statt der Bestimmungen des Buchstabens a sind die Bestimmungen des Buchstabens b anzuwenden auf Einkünfte im Sinne der Artikel 7 und 10 und die diesen Einkünften zugrunde liegenden Vermögenswerte, wenn die in der Bundesrepublik Deutschland ansässige Person nicht nachweist, dass die Betriebsstätte in dem Wirtschaftsjahr, in dem sie den Gewinn erzielt hat, oder die in Rumänien ansässige Gesellschaft in dem Wirtschaftsjahr, für das sie die Ausschüttung vorgenommen hat, ihre Bruttoerträge ausschließlich oder fast ausschließlich aus unter § 8 Absatz 1 Nummern 1 bis 6 des deutschen Außensteuergesetzes fallenden Tätigkeiten oder aus unter § 8 Absatz 2 dieses Gesetzes fallenden Beteiligungen bezieht; Gleiches gilt für unbewegliches Vermögen, das einer Betriebsstätte dient, und für Einkünfte aus diesem unbeweglichem Vermögen der Betriebsstätte (Artikel 6 Absatz 4) sowie für die Gewinne aus der Veräußerung dieses unbeweglichen Vermögens (Artikel 13 Absatz 1) und des beweglichen Vermögens, das Betriebsvermögen der Betriebsstätte darstellt (Artikel 13 Absatz 3).

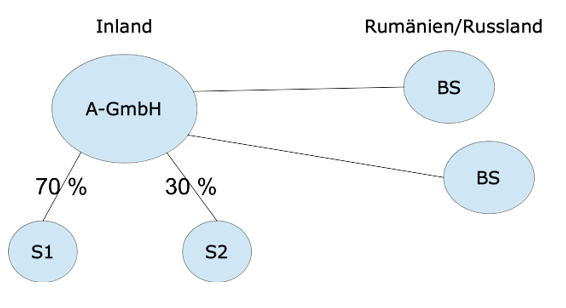

Betriebsstätte im Ausland: Beispielsfall zum Wechsel von der Freistellungs- zur Anrechnungsmethode

An der A-GmbH mit Sitz und Ort der Geschäftsleitung im Inland waren S1 mit 70 % und S2 mit 30 % beteiligt. Die A-GmbH unterhielt eine Betriebsstätte im Ausland, insbesondere in Rumänien. Zur Erbringung der Dienstleistungen in Rumänien setzte die A-GmbH vor Ort eigenes Personal ein, darunter auch S1. Nach dem Doppelbesteuerungsabkommen mit Rumänien findet ein Wechsel von der Anrechnungs- zur Freistellungsmethode statt, wenn die in Deutschland ansässige Person nicht nachweist, dass die Betriebsstätte in dem Wirtschaftsjahr, in dem sie den Gewinn erzielt hat, ihre Bruttoerträge ausschließlich oder fast ausschließlich aus unter § 8 Abs. 1 Nr. 1 bis 6 AStG fallenden Tätigkeiten bezieht.

Der Bundesfinanzhof hat die Rechtsauffassung der Vorinstanz bestätigt (BFH-Urteil vom 03. Juli 2024 – I R 4/21), dass eine Betriebsstätteneinkünfte in Rumänien aufgrund der Aktivitätsvorbehalte, die auf § 8 Abs. 1 Nr. 1 bis 6 AStG verweisen, wegen der Mitarbeit des Gesellschafters S1 der A-GmbH in der Betriebsstätte nicht der Freistellungsmethode nach Art. 23 Abs. 2 Buchst. a DBA Rumänien unterliegen, sondern der Anrechnungsmethode nach Art. 23 Abs. 2 Buchst. c DBA Rumänien. Die Einkünfte der Betriebsstätte im Ausland werden daher in Deutschland nicht freigestellt, sondern unterliegen der Anrechnungsmethode.

Diese Entscheidung zeigt, wie komplex die Betriebsstätte im Ausland Steuerrechtregelungen sein können. Wenn deutsche Unternehmen sowohl im Ausland als auch in Deutschland tätig sind, müssen sie die verschiedenen Besteuerungsrechte beachten. Das gilt auch für moderne Arbeitsformen: Wenn ein deutsches Unternehmen eine Betriebsstätte durch Home Office Tätigkeiten im Ausland begründen könnte, sind die steuerlichen Konsequenzen vorab zu ermitteln.

Praktische Aspekte und Compliance

Wenn Unternehmen im Ausland tätig werden und eine Betriebsstätte errichten, entstehen verschiedene Compliance-Pflichten. Eine Betriebsstätte im jeweiligen ausländischen Staat muss oft lokale Steuererklärungen abgeben und kann körperschaftsteuerpflichtig werden. Die steuerliche Behandlung hängt davon ab, ob die Betriebsstätte im Sinne der lokalen Gesetzgebung als solche anerkannt wird.

Bei der Prüfung, ob ausländische Unternehmen oder inländische Unternehmen eine Betriebsstätte in Deutschland unterhalten, sind dieselben Grundsätze anzuwenden. Die AO definiert in § 12 klar, wann eine Betriebsstätte jede feste Geschäftseinrichtung darstellt, die dem Unternehmens dient.

Besonders bei grenzüberschreitenden Strukturen, wo ein Unternehmen seinen Sitz in einem Land hat, aber Betriebsstätten in Deutschland oder anderen Ländern unterhält, sind die deutschen Regelungen des internationalen Steuerrechts zu beachten. Die Verfügungsmacht über die ausländische Einrichtung ist dabei ein entscheidendes Kriterium.

Moderne Arbeitsformen bringen neue Herausforderungen: Wenn Mitarbeiter dauerhaft im Home Office im Ausland arbeiten, kann dies unter bestimmten Voraussetzungen zur Betriebsstätte durch die Tätigkeit führen. Die Abgrenzung zwischen temporärer Auslandstätigkeit und der Begründung einer Betriebsstätte erfordert eine sorgfältige Einzelfallprüfung.

Homeoffice-Risiko prüfen: Ihre Mitarbeiter arbeiten regelmäßig aus dem Ausland? Lassen Sie mich prüfen, ob dadurch eine steuerpflichtige Betriebsstätte entstehen könnte.

Steuerliche Optimierung und Gestaltung

Die Entscheidung, ob Aktivitäten ins Ausland zu verlagern sind oder ob eine Betriebsstätte zu erstellen ist, sollte immer unter Berücksichtigung der steuerlichen Gesamtbelastung getroffen werden. Dabei spielt nicht nur die Körperschaftsteuer, sondern auch die Umsatzsteuer eine wichtige Rolle.

Die Deutschland von der Besteuerungsfreistellung von Betriebsstättengewinnen kann erhebliche steuerliche Vorteile bringen. Allerdings müssen die Einkünfte der ausländischen Betriebsstätten trotzdem in der deutschen Steuererklärung erfasst werden, auch wenn sie letztendlich freigestellt werden.

Steueroptimierung gewünscht? Erfahren Sie, wie Sie Ihre internationale Struktur steuerlich optimieren können. Fordern Sie jetzt eine individuelle Steueranalyse an.

Bei der Strukturierung von ausländischen Aktivitäten ist zu prüfen, ob eine Betriebsstätte sowohl steuerlich als auch operativ die optimale Lösung darstellt. Die Betriebsstätte zugeordneten Gewinne unterliegen dabei besonderen Abgrenzungsregeln, die eine genaue Dokumentation erfordern.

Die Besteuerung einer ausländischen Betriebsstätte kann je nach DBA und lokalem Recht erheblich variieren. Daher ist es wichtig, bereits bei der Planung die steuerlichen Konsequenzen zu durchdenken und gegebenenfalls Alternativen zu prüfen.

Fazit

Eine Betriebsstätte im Ausland kann für international tätige deutsche Unternehmen viele Vorteile bieten – von der Marktnähe bis zur strategischen Expansion. Gleichzeitig bringt sie komplexe steuerliche Fragestellungen mit sich, insbesondere im Hinblick auf Doppelbesteuerung, Gewinnabgrenzung und nationale Meldepflichten.

Ob und wann eine Betriebsstätte im Ausland im steuerlichen Sinne vorliegt, sollte sorgfältig geprüft werden – idealerweise bereits vor Aufnahme der Geschäftstätigkeit im Ausland. Dies gilt besonders für moderne Arbeitsformen wie die Betriebsstätte Homeoffice im Ausland oder wenn ein Unternehmen eine ausländische Struktur durch Homeoffice aufbaut.

Das Bestehens einer Betriebsstätte hat weitreichende Folgen für die Steuerpflicht des steuerpflichtigen Unternehmens. Die Regelungen des Steuerrechts sehen vor, dass Betriebsstätten müssen ordnungsgemäß erfasst und besteuert werden. Dabei ist zwischen der Betriebsstätte unterhaltenden Tätigkeit und anderen Formen der Auslandspräsenz zu unterscheiden.

Eine frühzeitige steuerliche Beratung hilft dabei, Risiken zu vermeiden, Gestaltungsmöglichkeiten zu nutzen und die internationale Struktur rechtssicher aufzubauen. Wer eine Betriebsstätte im Ausland plant oder betreibt, sollte den Überblick über alle steuerlichen Pflichten behalten – national wie international. Die Komplexität der Betriebsstätte im Ausland Steuerrechtmaterie erfordert eine professionelle Begleitung, um sowohl die in- und Auslandsregelungen optimal zu beachten.

Besonders wichtig ist dabei die Abgrenzung zwischen einer Betriebsstätte und anderen Formen der ausländischen Präsenz. Die Frage, wann ein deutsches Unternehmen eine Betriebsstätte im Ausland begründet, kann besteuernde Auswirkungen in mehreren Jurisdiktionen haben.

Sehen Sie sich dazu weiterführend auch gerne den Beitrag „Betriebsstätte im Internationalen Steuerrecht“ an.

Jetzt professionelle Beratung sichern: Lassen Sie sich nicht von der Komplexität des internationalen Steuerrechts überraschen! Vereinbaren Sie noch heute einen Termin für eine umfassende Beratung zu Ihrer Betriebsstätte im Ausland.

Alle Beiträge der Kategorie „Internationales Steuerrecht“

Erbschaftssteuer umgehen – Legale Wege zur Steueroptimierung

Wer eine Erbschaft erwartet oder selbst Vermögen weitergeben möchte, sollte sich frühzeitig mit den steuerlichen Rahmenbedingungen auseinandersetzen. Mit der richtigen Strategie lässt sich die Erbschaftssteuer legal minimieren oder sogar vollständig vermeiden. Der folgende Überblick zeigt Weiterlesen [...]

Gewöhnlicher Aufenthalt

Der Begriff des gewöhnlichen Aufenthalts ist ein zentrales Anknüpfungskriterium im Steuerrecht, im Sozialrecht sowie im internationalen Privatrecht. Während der Wohnsitz im Sinne des § 8 AO an eine feste Wohnung und deren tatsächliche Nutzung Weiterlesen [...]

Erstattungsverfahren Kapitalertragsteuer

Bei grenzüberschreitenden Gewinnausschüttungen wird in Deutschland regelmäßig Kapitalertragsteuer einbehalten. Dieser Quellensteuerabzug fällt jedoch häufig höher aus, als es nach den einschlägigen Doppelbesteuerungsabkommen zulässig wäre. Um eine solche Überbesteuerung zu vermeiden, können ausländische Anteilseigner durch Weiterlesen [...]

Hinterlasse einen Kommentar